Neben großen Unternehmen sind ebenfalls börsennotierte KMU verpflichtet, nach den ESRS ab 2026 (bzw. durch die Opt-out 2028) zu berichten. Doch auch für nicht berichtspflichtige KMU kann eine Nachhaltigkeitsberichterstattung nach ESRS wichtig werden, um Stakeholder-Anforderungen gerecht zu werden. Nun hat die Europäische Financial Reporting Advisory Group (EFRAG) am 22. Januar 2024 Entwürfe für Standards (Exposure Drafts) veröffentlicht, die die Berichterstattung für KMU gemessen an den vollständigen ESRS (full ESRS) erleichtern. Hier erfährst Du mehr dazu.

- Lesezeit: 7 Minuten

Hintergrund

Am 5. Januar 2023 ist die CSRD in Kraft getreten. Die Pflichten zur Nachhaltigkeitsberichterstattung von großen und börsennotierten KMU wurden damit umfassend erweitert. Gemäß der CSRD sind kapitalmarktorientierte KMU erstmals für Geschäftsjahre, die am 1. Januar 2026 beginnen (bzw. spätestens 2028, wenn zweijähriger Opt-out in Anspruch genommen wird), zur Nachhaltigkeitsberichterstattung verpflichtet. Für KMU hat die EFRAG am 22. Januar 2024 die beiden Konsultationsentwürfe, ESRS LSME und VSME ESRS genannt, veröffentlicht. Diese zielen darauf ab, die Transparenz und Glaubwürdigkeit der Nachhaltigkeitsberichterstattung von KMU zu erhöhen und zu vereinheitlichen und stellen somit einen wichtigen Schritt in Transformation hin zu einer nachhaltigeren Wirtschaft dar.

Bis zum 21. Mai 2024 besteht die Möglichkeit, die Entwürfe online zu kommentieren. Gleichzeitig führt die EFRAG einen Feldversuch durch, um die Entwürfe der Standards in der praktischen Anwendung zu testen. Im Anschluss wird die EFRAG die beiden Entwürfe überarbeiten und in einen delegierten Rechtsakt überführen. Aus diesem Grund bleibt abzuwarten, welche Änderungen an den Standards die EFRAG nach dieser Feedbackrunde vornimmt, bevor endgültig alle Details feststehen.

Der ESRS LSME richtet sich an kapitalmarktorientierte KMU (also berichtspflichtig), während der VSME ESRS für nicht-börsennotierte KMU (nicht berichtspflichtig) gedacht ist. Diese Standards sind abgeleitet aus den vollumfänglichen ESRS, sind eigenständige (stand-alone) Standards und bauen gemäß des Baustein-Prinzips aufeinander auf. Aus diesem Grund sind auch die allgemeinen Grundsätze der ESRS LSME und der full ESRS identisch. Hier nun ein genauerer Blick in die Standards:

1. ESRS LSME für kapitalmarktorientierte KMU

Der Entwurf des ESRS LSME (European Sustainability Reporting Standard for listed SMEs) gliedert sich in insgesamt sechs Abschnitte. Die ersten drei befassen sich mit generellen Informationen:

- Allgemeine Anforderungen (General requirements)

- Allgemeine Angaben (General disclosures)

Unternehmenspolitik, Maßnahmen und Ziele (Policies, actions and targets)

Die Abschnitte 4-6 befassen sich mit Kennzahlen:

- Umwelt (Environment)

- Soziales (Social)

Geschäftsverhalten (Business conduct)

Der Bericht muss wesentliche Auswirkungen und Risiken beinhalten. Das Berichten über Chancen ist freiwillig für KMU. Im Gegensatz zu den vollständigen ESRS, gibt es für KMU keine sektorspezifischen Standards. Des Weiteren ist anzumerken, dass die ESRS LSME für die individuelle Berichterstattung sind und keine Bestimmungen für konsolidierte Gruppenberichte enthalten. Unter bestimmten Bedingungen kann eine konsolidierte Berichterstattung der Muttergesellschaft börsennotierte KMU von der individuellen Berichtspflicht befreien.

2. VSME ESRS für freiwillig berichtende KMU

Der VSME ESRS (Voluntary European Sustainability Reporting Standard for non-listed SMEs) bietet nicht-börsennotierten KMU die Möglichkeit, freiwillig einen Nachhaltigkeitsbericht zu erstellen. Diese Standards sollen dazu beitragen, die Nachhaltigkeitsberichterstattung zu harmonisieren und Unternehmen dabei zu unterstützen, auf die steigende Nachfrage von Stakeholdern wie zum Beispiel Banken, Investoren oder größere Unternehmen, für welche die KMU Lieferanten sind, nach Nachhaltigkeitsinformationen zu reagieren.

Der Entwurf des VSME ESRS gliedert sich in ein Basismodul und zwei zusätzliche optionale Module, ein Narrative-Policies, Actions and Targets (PAT) Modul und ein Business Partners Modul. Die offenzulegenden Informationen sind also nochmals vereinfachter und aggregierter als bei den ESRS LSME.

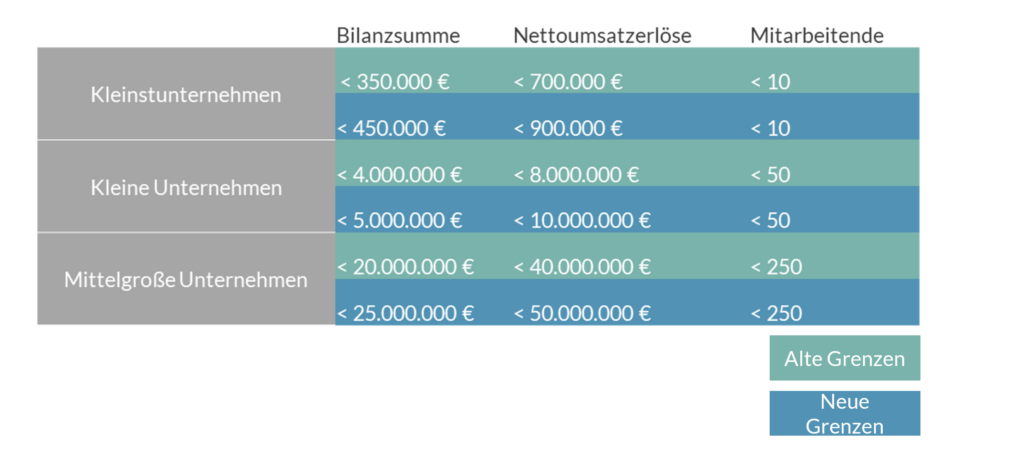

Neue Größenkategorien von KMU

Ende 2023 hat die EU-Kommission einen Entwurf die Delegierte Richtlinie vorgelegt, durch welche die Schwellenwerte der EU-Größenkategorien von Unternehmen angehoben werden. Dies soll der Inflation Rechnung tragen und dafür sorgen, dass Kleinstunternehmen sowie kleine und mittlere Unternehmen nicht unter Verpflichtungen der Nachhaltigkeitsberichterstattung, die für größere Unternehmen gelten, betroffen sind. Offiziell steht noch die Annahme durch die Kommission aus.

Im Rahmen dieser Änderung werden die Schwellenwerte ab dem 01. Januar 2024 wie folgt angehoben:

Börsennotierte KMU sind somit berichtspflichtig, wenn mindestens zwei der drei Schwellenwerte auf sie zutreffen. Über den Schwellenwerten von mittelgroßen Unternehmen gelten Unternehmen als groß und unterliegen folglich der Pflicht, nach den vollständigen ESRS zu berichten. Kleinstunternehmen sind grundsätzlich von einer Berichtspflicht ausgenommen.

Der Einstieg in die ESG-Berichterstattung als KMU

Ob die vereinfachten ESRS oder andere Rahmenwerke für das ESG-Reporting, dienen diese Ressourcen KMU, um Nachhaltigkeitsleistungen zu bewerten, transparent zu machen und langfristig zu verbessern.

Dein Unternehmen möchte oder ist verpflichtet über ESG-Themen zu berichten und Du weißt nicht, wo Dein Unternehmen mit der Nachhaltigkeitsberichterstattung anfangen soll? WeShyft bietet dir umfassende Unterstützung dabei. Sowohl mit unserem Tool als auch mit unserer Expertise stehen wir Deinem Unternehmen beim ESG-Reporting zur Seite – bei einzelnen Schritten oder dem gesamten Prozess.

Mit unserem WeShyft-Tool haben wir eine Softwarelösung entwickelt mittels derer sich die Berichterstattung nach ESRS effizient und möglichst mühelos gestalten lässt. Neben der effizienten Datenerfassung und Kollaboration mit Kolleg:innen, bietet das Tool Vorteile wie die automatisierte Berichtserstellung und die WeShyft-KI, die eine noch schnellere und effizientere Arbeit ermöglicht.