Der ESRS E1 ist der Berichtsstandard der CSRD für das Thema Klimawandel. Wie dieser Standard aufgebaut ist, wie die Klimabilanzierung nach diesem Standard aussieht und die Interoperabilität zu anderen Standards klären wir in diesem Artikel.

- Lesezeit: 7 Minuten

Hintergrund

Die Dringlichkeit des Klimawandels wird immer größer. Im Jahr 2021 ist der Wortlaut des IPCC-Berichts unmissverständlich: „Die globale Erwärmung hat schon jetzt weitreichende, schnelle und sich weiter verstärkende Veränderungen verursacht“. Die Veränderungen des Klimas werden überall immer bemerkbarer. In der Atmosphäre, an Land, im Ozean und in den Polarregionen. Jedoch steigt der Gehalt an Treibhausgasen in der Luft durch anhaltende Emissionen weiterhin an.

Auf EU-Ebene ist am 05. Januar 2023 die CSRD (Corporate Sustainability Reporting Directive) mit den ESRS (European Sustainability Reporting Standards) in Kraft getreten mit dem Ziel, das Thema Nachhaltigkeit von Unternehmen in seinen zahlreichen Facetten transparenter, vergleichbarer und letztlich effektiver zu machen. Der Klimaschutz samt Treibhausgasreduktion und die Anpassung an den Klimawandel findet sich im ESRS E1. Bereits ab Januar 2024 sind die ersten Unternehmen verpflichtet, nach diesem Standard zu berichten. Einen grundlegenden Überblick und Verständnis von der CSRD kannst Du mit unseren Resources an Webinars und Podcasts erlangen.

Außerdem haben wir in unserem Blogartikel die Doppelte Wesentlichkeitsanalyse in 7 Schritten nach ESRS thematisiert. Basierend darauf wird hier die Klimabilanzierung bzw. die Berichtserstattung zu dem Thema Klimawandel nach dem ESRS E1 erläutert. Der themenspezifische Standard ESRS E1 Klimawandel gehört für (fast) alle Unternehmen zu den wesentlichen Themen, da bei (fast) jeder unternehmerischen Tätigkeit Emissionen von Treibhausgasen entstehen. Falls Unternehmen den ESRS E1 für sich nicht als wesentlich sehen, müssen sie anders als bei anderen Standards, gesondert darlegen, aus welchem Grund dieser Standard für sie nicht wesentlich ist.

Der ESRS E1: Standard zu Klimaschutz (Mitigation) und Anpassung an den Klimawandel (Adaptation)

Im durch die EFRAG veröffentlichten Draft zum ESRS E1 wird der Standard samt seiner Unterpunkte spezifiziert. Der ESRS 2 (General Disclosures) stellt dabei eine wichtige Grundlage für den ESRS E1 dar. Im ESRS 2 geht es um grundlegende Unternehmensdaten und -informationen zur Nachhaltigkeitsgovernance und -strategie des Unternehmens. Des Weiteren beinhaltet der ESRS 2 die Identifikation von Auswirkungen, Risiken und Chancen von Nachhaltigkeitsthemen und die Festlegung von Maßnahmen inkl. Zielen und Kennzahlen für das Unternehmen.

Der Standard ESRS E1 kann in allgemeine und strategische Angaben sowie Metriken und Ziele unterteilt werden. In der nachstehenden Tabelle haben wir alle relevanten Angabepflichten zum Thema Klimabilanzierung im ESRS zusammengetragen. Einige der Offenlegungspflichten des Standards sind auch mit anderen Regelungen wie der EU-Taxonomie und der CSDDD (Corporate Sustainability Due Diligence Directive) konsistent. Durch die CSDDD werden Unternehmen verpflichtet, ihre Treibhausgasemissionen entlang der gesamten Lieferkette in ihren Nachhaltigkeitsberichten zu dokumentieren.

Allgemeine und strategische Angaben | Metriken und Ziele |

|---|---|

ESRS 2 GOV-3 – Integration von nachhaltigkeitsbezogenen Leistungen in Anreizsysteme | E1-4 – Ziele in Bezug auf die Eindämmung des Klimawandels und Anpassung |

ESRS 2 SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen und deren Wechselwirkung mit Strategie und Geschäftsmodell(en) | E1-5 – Energieverbrauch und Energiemix, Energieintensität |

ESRS 2 IRO-1 – Beschreibung der Prozesse zur Identifizierung und Bewertung wesentlicher klimabezogener Auswirkungen, Risiken und Chancen | E1-6 – Brutto-THG-Emissionen der Scopes 1, 2, 3 und Gesamt-THG-Emissionen, THG-Intensität auf der Grundlage der Nettoeinnahmen |

ESRS E1-1 Übergangsplan für die Eindämmung des Klimawandels | E1-7 – THG-Abbau und THG-Minderungsprojekte durch CO2- Gutschriften |

E1-2 – Unternehmenspolitik in Bezug auf die Eindämmung des Klimawandels und Anpassung | E1-8 – Interne CO2-Bepreisung (falls zutreffend) |

E1-3 – Maßnahmen und Ressourcen in Bezug auf die Klimastrategien | E1-9 – Potenzielle finanzielle Auswirkungen von wesentlichen physischen Risiken und Übergangsrisiken und potenziellen klimabezogenen Chancen |

In der linken Spalte der Tabelle sind die ESRS zu allgemeinen und strategischen Angaben aufgelistet. Im Rahmen der General Disclosures der ESRS 2 sollen dazu auf das Thema Klimawandel bezogene Angaben gemacht werden. Das Unternehmen soll die Managementansätze im Kontext der Unternehmensstrategie und Governance erklären.

ESRS E1-1 – E1-3: Allgemeine und strategische Angaben

Der Standard E1-1 fordert von Unternehmen die Erstellung eines Plans zur Anpassung des Geschäftsmodells gemäß des 1,5 °C-Ziels bis 2050. Der Plan soll konkrete Schritte und Ziele für eine Transition zu einem klimaneutralen Unternehmen enthalten und auf wissenschaftlich anerkannten Richtwerten basieren.

E1-2 fordert die Offenlegung unternehmenspolitischer Strategien und Ansätze für die Abschwächung des Klimawandels und die Anpassung. Hierzu sind die Rollen und Vorgehen der Management-, Aufsichts- und Verwaltungsorgane des Unternehmens für die Verfolgung dieser Strategien und Ziele klarzustellen.

E1-3 beinhaltet die konkreten Maßnahmen und Ressourcen der Gesamtstrategie des E1-2. Dies beinhaltet bspw. die angewandten Messmethoden für THG-Emissionen zu erläutern. Außerdem sind in diesem Punkt die Höhe der finanziellen Mittel zur Umsetzung der geplanten Maßnahmen offenzulegen.

Metriken und Ziele

Die Elemente der rechten Spalte befassen sich mit den Metriken und Zielen der Berichterstattung in puncto Klimawandel. Hier geht es überwiegend um quantitative Informationen in Bezug auf Klimaschutz und Klimaanpassung.

Dies umfasst gemäß ESRS E1-4 operative Ziele des Klimaschutzes sowie die Anpassung an die Klimaveränderungen und erfordert die Berichterstattung zu bestimmten Kennzahlen anhand derer die ergriffenen Maßnahmen objektiv gemessen und verglichen werden können.

Die Höhe des Energieverbrauchs und der Energiemix von erneuerbaren und fossilen Energiequellen sind im Punkt ESRS E1-5 offenzulegen. Dazu zählt auch die Energieintensität bezogen auf den Umsatz.

Treibhausgasbilanzierung (THG-Bilanz)

Die Standards E1-6 bis E1-9 drehen sich um die THG-Bilanz. Für die Erfüllung der Anforderungen der CSRD, nimmt der ESRS explizit Bezug auf das GHG-Protokoll (Greenhouse Gas Protocol), weshalb eine THG-Bilanz nach dem GHG-Protokoll empfehlenswert ist.

Das GHG-Protokoll

Das Ziel des GHG-Protokolls ist es, Hilfestellung bei der Erstellung eines Inventars, der Bilanzierung und bei der Strategie-Entwicklung eines Reduktionspfades zu geben sowie die Vergleichbarkeit und Transparenz zwischen den Unternehmen zu erhöhen und die Gesamtmenge der Treibhausgasemissionen in der Atmosphäre zu reduzieren. Das GHG-Protokoll gibt einheitliche Methoden zur Erhebung der Daten vor. Für Scope 3 Emissionen können beispielsweise die Daten je nach Granularität mit geeigneten Methoden berechnet werden:

- Supplier-specific-Ansatz (Treibhausgasinventardaten auf Produktebene von Waren- oder Dienstleistungslieferanten, Cradle-to-Gate)

- Average-data-Ansatz (Schätzung der Emissionen für Waren und Dienstleistungen durch Daten über die Menge (z. B. Kilogramm) und entsprechenden sekundären (z. B. branchenüblichen) Emissionsfaktoren)

- Hybrid-Ansatz (Mischung des Supplier-specific-Ansatz und Average-data-Ansatz)

- Spend-based-Ansatz (Berechnung basiert auf dem ökonomischen Wert der Produkte).

Die Verfahren liefern als Ergebnis die Emissionen in CO2-Äquivalenten.

Festlegung operativer und organisatorischer Grenzen

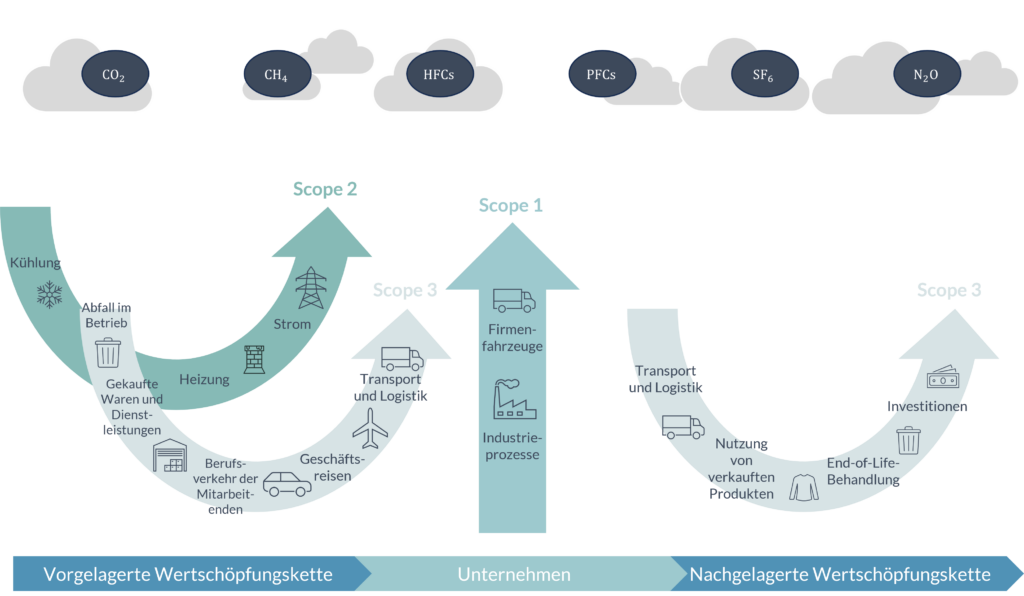

Der Standard E1-6 verlangt die Aufstellung der Treibhausgasemissionen nach Scope 1, 2 und 3 gemäß dem GHG-Protokoll. Dabei müssen direkte und indirekte Emissionen aus der vor- und nachgelagerten Wertschöpfungskette transparent gemacht werden. Um die Emissionen in den Scopes 1-3 zu ermitteln, ist die Festlegung der operativen Grenzen (Definition des räumlichen und zeitlichen Rahmens, innerhalb dessen die Emissionen gemessen und berichtet werden) erforderlich. Auch die organisatorischen Grenzen müssen für die THG-Bilanz ermittelt werden. Gemäß dem GHG-Protokoll können hierfür Unternehmen zwischen dem „Equity-share“-Ansatz (Eigenkapitel-/Eigentums-Ansatz) und dem „Control“-Ansatz (finanzielle- oder operative Kontrolle) für die Konsolidierung von THG-Emissionen wählen, um festzulegen, welche Unternehmenseinheiten in das Inventar einbezogen werden. Der gewählte Ansatz soll konsequent angewendet werden. Die Festlegung der organisatorischen Grenzen ist außerdem wichtig, um Doppeltzählungen zu vermeiden.

Scope 1 und 2:

Scope 1 Emissionen umfassen direkte Treibhausgasemissionen aus Quellen, die dem Unternehmen gehören oder von ihm kontrolliert werden, wie zum Beispiel Kraftstoffverbräuche von betriebseigenen Fahrzeugen Verbrennung von Brennstoffen und betriebseigene Fahrzeuge. Das Verständnis und die effektive Steuerung dieser Emissionen sind wesentliche Schritte zur Förderung von Umweltverantwortung und Klimaschutz.

Demgegenüber beziehen sich Scope 2 Emissionen auf indirekte Emissionen, die aus dem Bezug von Strom, Heizung und Kühlung resultieren. Die Implementierung von erneuerbaren Energiequellen und energieeffizienten Praktiken kann maßgeblich zur Reduzierung von Scope 2 Emissionen beitragen und gleichzeitig Kosteneinsparungen und Nachhaltigkeitsziele fördern.

Scope 3:

Unternehmen stehen vor der Herausforderung, nicht nur ihre direkten (Scope 1) und indirekten (Scope 2) Emissionen zu managen, sondern auch ihre Scope-3-Emissionen im Blick zu behalten. Scope-3-Emissionen sind indirekte vor- und nachgelagerte Treibhausgasemissionen, die entlang der gesamten Wertschöpfungskette entstehen. Diese Emissionen resultieren aus externen Quellen wie Lieferanten, Kunden und der Nutzung ihrer Produkte. Dementsprechend ist die Datenerhebung für viele Unternehmen in diesen Bereichen der vor- und nachgelagerten Wertschöpfungskette aufzubauen.

- Ein Unternehmen trägt somit nicht nur Verantwortung für die eigenen Prozesse, sondern auch für die indirekten Auswirkungen seiner gesamten Geschäftstätigkeit.

- Das Bewusstsein für Scope-3-Emissionen ist entscheidend, da es Unternehmen ermöglicht, ihre gesamten Umweltauswirkungen besser zu verstehen und gezielte Maßnahmen zur Emissionsreduktion zu ergreifen.

- Die Zusammenarbeit mit Partner:innen, Lieferant:innen, und anderen Interessengruppen ist von hoher Bedeutung. Dieser holistische Ansatz zur Emissionsreduktion erfordert Transparenz und Engagement auf allen Ebenen der Lieferkette.

Falls zutreffend, berichten Unternehmen über den THG-Abbau und Klimaschutzprojekte unter dem Punkt E1-7:

- THG-Abbau und Speicherung in Rahmen eigener Geschäftstätigkeiten und Wertschöpfungsketten

- Kauf von CO2-Gutschriften aus externen THG-Reduktionsprojekten (Kompensation), die anerkannten internationalen Standards entsprechen

Unternehmen mit dem Net-Zero-Ziel sollen ihren Ansatz zur Neutralisierung gemäß dem Prinzip „Vermeiden-Reduzieren-Kompensieren“ erklären. Ihre Restemissionen sollen nicht mehr als 5-10 % der Gesamtemissionen ausmachen.

ESRS E1-8 und E1-9: Interne CO2-Bepreisung und potenzielle finanzielle Auswirkungen

Falls Unternehmen eine interne CO2-Bepreisung (internal carbon price) etabliert haben soll das Unternehmen im Rahmen von E1-8 darüber berichten. Eine interne CO2-Bepreisung internalisiert die Kosten von Emissionen und trägt so zu einer angemessenen Berücksichtigung in Entscheidungen über die Unternehmensstrategie und Maßnahmen zum Klimaschutz bei. Unternehmen geben bei E1-8 an, wie sie den CO2-Preis berechnen und diesen Preis in ihren Entscheidungen berücksichtigen.

E1-9 verlangt eine Berichterstattung über mögliche finanzielle Auswirkungen von bedeutenden physischen Risiken, Übergangsrisiken und potenziellen klimabezogenen Chancen. Der ESRS E1-9 legt fest, welche Kennzahlen von Unternehmen offengelegt werden müssen. Eine Methode zur Erfassung der Daten ist die Szenarioanalyse. Mithilfe der Szenarioanalyse können verschiedene klimatische Szenarien und deren Auswirkungen auf die Geschäftstätigkeiten des Unternehmens bewertet werden. Die Analyse soll Aspekte wie die Höhe aktueller gefährdeter Vermögenswerte durch den Klimawandel, finanzielle Einkünfte durch Unternehmensaktivitäten mit physischen oder Übergangsrisiken, wie diese durch die Übergangspläne abgedeckt sind und Belastungen durch Emissionshandelssysteme enthalten.

Interoperabilität mit anderen Standards

Unternehmen, die bereits eine Klimabilanz nach einem anderen Standard erstellen, können davon für den ESRS E1 weitreichend profitieren. Der ESRS E1 wurde nämlich keinesfalls isoliert entwickelt, sondern viele der Anforderungen fanden sich bereits in anderen, etablierten Standards wieder. Bezüglich der Offenlegungspflichten besteht eine gute Interoperabilität von ESRS E1 und GRI (Global Reporting Initiative) und IFRS (International Financial Reporting Standards) aufgrund der Berücksichtigung von finanziellen Auswirkungen und nicht-finanziellen Auswirkungen auf Umwelt und Gesellschaft durch die doppelte Wesentlichkeit des ESRS.

Interoperabilität bedeutet, dass erhobene Daten aus anderen Standards kompatibel für den ESRS E1 sind und Daten integriert und verglichen werden können. Einige der Offenlegungspflichten sind außerdem mit der EU-Taxonomie und CSDDD konsistent. Für die Erstellung der THG-Bilanz nimmt der ESRS E1 Bezug auf das GHG-Protokoll.

Es empfiehlt sich daher, präferiert mit diesem zu arbeiten. Eine weitere Empfehlung für die THG-Bilanz ist, diese am besten mit dem Geschäftsjahr übereinstimmend zu erstellen, sodass die Berichtszeiträume von ESRS und THG gleich sind.