Die CSRD bringt einige Neuerungen in der Nachhaltigkeitsberichtserstattung mit sich, unter anderem die Einführung der doppelten Wesentlichkeitsanalyse. Hier wird geklärt, was es damit auf sich hat, wie an die Durchführung herangegangen werden kann und was sie eigentlich bringt.

- Lesezeit: 7 Minuten

Nachdem im Januar 2023 die EU Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten ist, wird für viele Unternehmen die Umsetzung immer konkreter. Ab 2024 berichten die ersten Unternehmen nach den neuen Standards und in den folgenden Jahren wird die Berichtspflicht sukzessiv erweitert. Deshalb sollten auch Unternehmen, die zum jetzigen Zeitpunkt noch nicht berichtspflichtig sind, sich bereits mit der Durchführung der Wesentlichkeitsanalyse auseinandersetzen. Denn eine wesentliche Neuerung, die mit der CSRD einhergeht, ist die sogenannte doppelte Wesentlichkeitsanalyse (Double Materiality). Die einheitlichen European Sustainability Reporting Standards (ESRS) dienen dabei als Leitlinie für die Umsetzung. Zur Unterstützung bei der Wesentlichkeitsanalyse hat die EFRAG am 23. August 2023 ein Draft eines Implementierungsguides veröffentlicht.

Aber fangen wir von vorne an und klären zunächst in aller Kürze, was die doppelte Wesentlichkeit nochmal bedeutet:

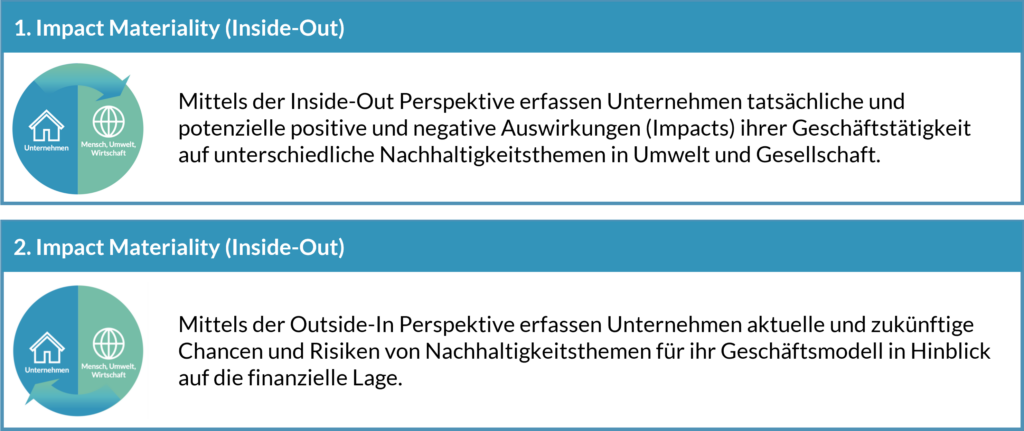

Was ist die doppelte Wesentlichkeit?

Die doppelte Wesentlichkeit betrachtet Nachhaltigkeitsaspekte aus zwei Perspektiven:

Wozu dient die Wesentlichkeitsanalyse?

Eine Wesentlichkeitsanalyse wird durchgeführt, um herauszufinden, welche Nachhaltigkeitsthemen für ein Unternehmen wesentlich sind. Denn ein Unternehmen muss nicht über alle in den ESRS beschriebenen ESG-Themen berichten, sondern über jene, die als wesentlich herausgestellt wurden. Dies sichert die Aussagekraft und begrenzt die Länge des Berichts.

Die ESRS geben zehn Hauptthemengebiete vor:

Umwelt:

- ESRS E1 – Climate change (Klimawandel)

- ESRS E2 – Pollution (Umweltverschmutzung)

- ESRS E3 – Water and marine resources (Wasser- und Meeresressourcen)

- ESRS E4 – Biodiversity and ecosystems (Biodiversität und Ökosysteme)

- ESRS E5 – Resource use and circular economy (Ressourcennutzung und Kreislaufwirtschaft)

Soziales:

- ESRS S1 – Own workforce (Eigene Belegschaft)

- ESRS S2 – Workers in the value chain (Arbeiter in der Wertschöpfungskette)

- ESRS S3 – Affected communities (Betroffene Gemeinschaften)

- ESRS S4 – Consumers and end-users (Verbraucher und Endnutzer)

Governance:

- ESRS G1 – Business conduct (Unternehmensführung)

Diese Haupthemen können weitere Unterthemen und Unterunterthemen haben.

Die Schritte zur Durchführung der doppelten Wesentlichkeitsanalyse

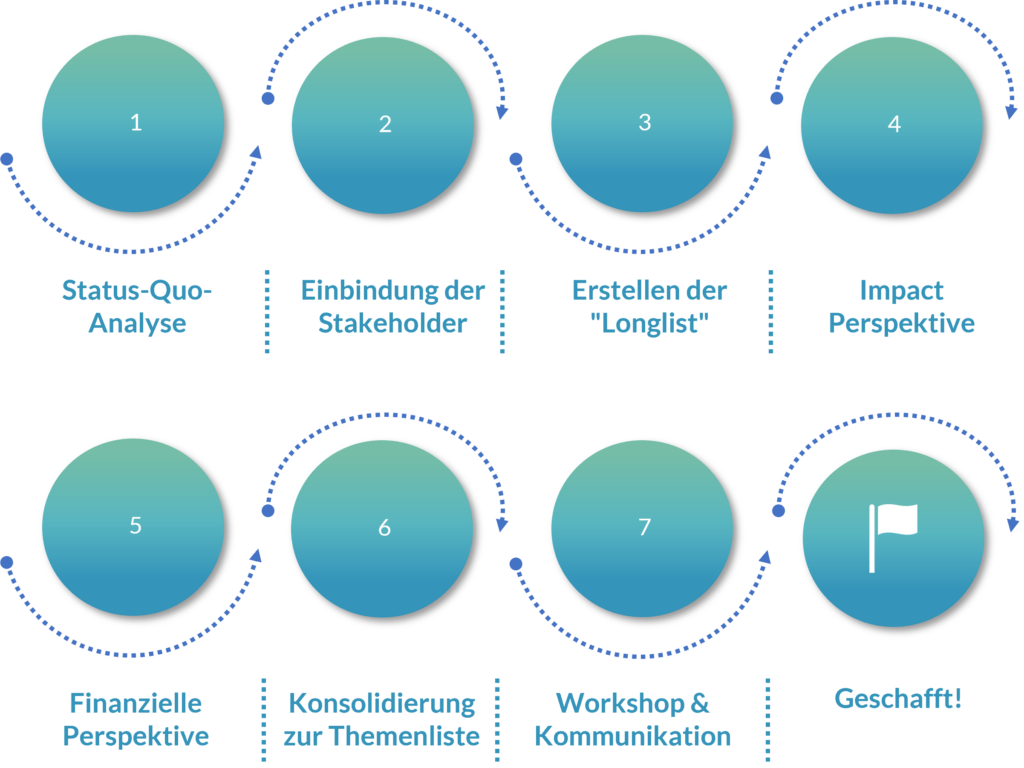

Die Durchführung der doppelten Wesentlichkeitsanalyse nach ESRS haben wir bei WeShyft in sieben Schritte unterteilt.

Schritt 1: Im ersten Schritt wird zunächst der Status Quo analysiert. Dazu werden Unternehmensaktivitäten, das Geschäftsmodell sowie Geschäftsbeziehungen und die Wertschöpfungskette systematisch erfasst, um den aktuellen Zustand zu in Bezug auf die Nachhaltigkeitsleistung zu bewerten. Dies gibt einen Überblick für die Durchführung der Wesentlichkeitsanalyse.

Schritt 2: Bei der Wesentlichkeitsanalyse nach ESRS ist es wichtig, Stakeholdergruppen einzubeziehen. Dazu werden in diesem Schritt relevante Stakeholder identifiziert und priorisiert. Der fortlaufende Kontakt mit Stakeholdern trägt zum Verständnis der für das Unternehmen wesentlichen Nachhaltigkeitsaspekte bei und hilft bei deren Priorisierung und Validierung.

Schritt 3: Im dritten Schritt wird eine Longlist mit potenziell wesentlichen Nachhaltigkeitshemen aufgestellt. Dazu können bereits bestehende Wesentlichkeitsanalysen für andere Frameworks, Due Diligence Prozesse, Stakeholderdialoge oder Benchmarkanalysen gescreent werden. Die Longlist sollte im Anschluss geprüft und validiert werden durch Expert:innen und Stakeholdern.

Schritt 4: Im vierten Schritt wird die Impact Perspektive (Auswirkungsperspektive) eingenommen, also die Auswirkungen der Geschäftstätigkeiten auf Mensch, Umwelt und Wirtschaft analysiert. Ziel ist die Bewertung von positiven und negativen Auswirkungen zu den Aspekten, die in Schritt 3 identifiziert wurden. Auch dieser Schritt sollte unter Einbezug von Stakeholdern und Expert:innen erfolgen.

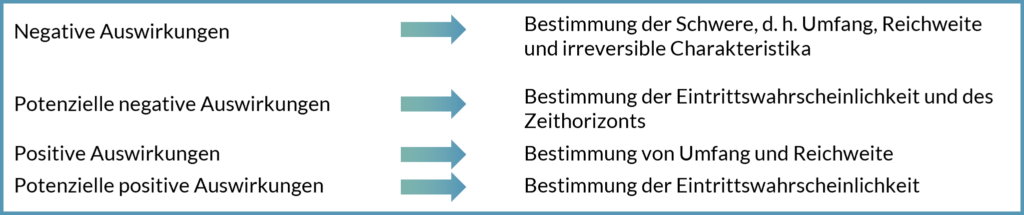

Die Bewertung erfolgt anhand der von den ESRS vorgegebenen Kriterien und das Unternehmen wendet geeignete qualitative und/oder quantitative Schwellenwerte an.

Für die Auswirkungen gemäß der Impact-Materiality Analyse werden die Kriterien wie folgt bestimmt:

Schritt 5: Im fünften Schritt wird die finanzielle Perspektive eingenommen, also die finanziellen Auswirkungen (Chancen und Risiken) von Nachhaltigkeitsthemen auf das Unternehmen analysiert. Für die Chancen und Risiken, die in der Financial-Materiality Analyse identifiziert wurden, werden laut ESRS geeignete quantitative und/oder qualitative Schwellenwerte verwendet, die auf den erwarteten finanziellen Auswirkungen in Bezug auf Leistung, Finanzlage, Cashflows, Zugang zu und Kosten von Kapital verwendet werden. Dafür werden Wahrscheinlichkeit, Zeithorizont und Ausmaß bestimmt.

Schritt 6: Im sechsten Schritt wird die Themenliste konsolidiert. Die Ergebnisse der beiden vorherigen Analysen werden zusammengefasst und ihre Relevanz visualisiert (in einer Wesentlichkeitsmatrix). Die Longlist wird um jene Themen reduziert, die nicht die Wesentlichkeitsschwelle überschreiten.

Schritt 7: Im letzten Schritt werden die Ergebnisse validiert und kommuniziert. Das Unternehmen erstattet Bericht sowohl über den Prozess als auch über die Ergebnisse der doppelten Wesentlichkeitsanalyse. Alle als wesentlich identifizierten ESG-Themen müssen transparent berichtet werden.

Welchen Nutzen bringt die Wesentlichkeitsanalyse (neben der Notwendigkeit zur Berichtserstellung)?

Mittels der Wesentlichkeitsanalyse werden strategisch wichtige Nachhaltigkeitsthemen identifiziert. So können Unternehmen ihr Nachhaltigkeitsmanagement gezielt ausrichten, um begrenzte Ressourcen möglichst effektiv einzusetzen. Dadurch, dass bei der Wesentlichkeitsanalyse Stakeholder eingebunden wurden, können deren Erwartungen gezielt adressiert werden und so gute Beziehung geschaffen werden. Nicht zuletzt werden durch die Analyse Nachhaltigkeitsrisiken erkannt, sodass Maßnahmen zur Vermeidung oder Reduzierung ergriffen werden können.